練馬区の財政で見過ごせないのが、学校建設費の高騰と、財源としての起債(借金)依存です。前回ご報告した資産運用の話(利子が増えた/利回りが伸びない)も重要ですが、金利が上がる局面では、それ以上に「借金の利払いが増えるリスク」が大きくなります。2月18日の予算委員会で訴えました。

■ 学校1校の建て替え費用が、40億円から89億円へ!

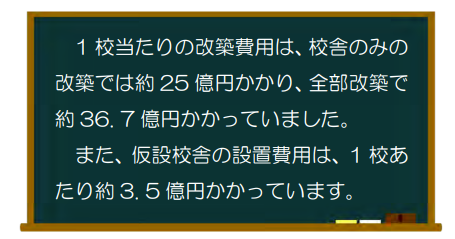

2017年策定の学校施設管理基本計画では、学校1校の建て替えは、校舎・体育館・プール・仮設を含めて約40億円程度とされていました(内訳:校舎等36.7億+仮設3.5億)。

(出典:練馬区学校施設管理基本計画)

その後、物価高騰が続き、令和6年(2024年)の予算特別委員会では同規模で約58億円に上昇した、という答弁がありました。そして2026年2月の令和8年度予算特別委員会で示された最新の見通し(直近の入札例)では、

本体工事等:約71億円、仮設校舎:約18億円、合計:約89億円。

わずか9年で、倍以上になっています。

さらに国の支援(国庫支出金)の比率も下がっていることが示され、委員会では、学校の改修・改築に係る国庫支出金の割合がかつては10%前後だったのが、現在は「全体でならすと6.6%程度」という説明もありました。

建設費が上がる一方で、国費比率が下がれば、負担はより区側に重くのしかかっています。

■財源は「起債7割、基金2割、一般財源1割」という方針

区は、今後10年規模の公共施設改修・更新に向けた財源として、起債7割、基金2割、一般財源1割という考え方を示しています。

委員会では、公共施設改修の必要額について、

令和5年度時点では「10年間で約2,100億円」だったのが、直近期の見通し(試算)では「10年間で約2,400億円」と、上振れが示されました。

また学校整備の原資のひとつである施設整備基金は、

2024年度末:431.47億円

2025年度末見込:365.15億円

2026年度末見込:298.82億円と、減少基調です(切り崩しが続く見込み)。

つまり、建設費が上がる中で、基金も減っていき、なお不足分を起債で賄うという構図になりやすい状況です。

ここで問題なのは、「起債を使うこと自体」ではありません。学校や公共施設は将来世代も使うものなので、借金で負担を平準化する考え方自体は合理的です。しかし、金利が上がる局面で、起債7割はリスクが大きいのではないか、委員会で訴えました。

■ 金利が上がれば、利払いは確実に増える

金利が上がれば、借金の利払いは確実に増えます。この2年だけでも概ね1.5%ほど上がっており、金利が1.5%上がれば、起債100億円で利払いは年1.5億円増える計算になります。

さらに、学校1校(89億円)を仮に「起債7割」で賄うと、起債額は 62.3億円。

この場合、金利が1.5%上がると、利払い増は 年0.93億円(約9,300万円)規模になります(※元本×金利差の単純計算。実際は借入時期・償還条件で変動します)。

しかも、いまは「建設費が上がっている」局面です。

学校建設費が40億→89億に倍増するなかで、起債に頼る比率が高いと、利払い増+事業費増の“二重の圧力”が財政にかかります。

■「起債比率を下げる」ための対策を!

私は委員会で、次の点を求めました。

- 起債を「積極活用する」なら、金利上昇を織り込んだ**負担の見通し(感応度)**を示すべき

- 起債7割という方針は固定なのか。金利上昇局面では、起債依存を抑える選択肢も検討すべき

- 建設費高騰が続くなら、10年計画自体も、前提の見直しが必要ではないか

これに対し区は、

「2,400億円は現時点の試算であり、金利や物価動向など社会経済状況を注視し、必要額の試算や目標も毎年度検証しながら示していく」

という趣旨で答弁しました。

要するに、

「借りられるから借りる」ではなく、金利が上がる世界で“どこまで借りていいか”を管理する必要がある、ということです。

■ 資産運用と起債管理はセット

金利のある世界では、運用益は増えるチャンスでも、借金の利払いは増えるリスクがあります。つまり、財政運営は「攻め(運用)」と「守り(負債管理)」をセットで設計しないといけません。

学校建設費が89億円に達する時代だからこそ、練馬区には、起債に頼りすぎない財源設計と、金利上昇に耐えられる財政運営を強く求めます。資産運用についてはこちらをご覧ください。